Apropiación contable de Cripto Activos

Clasificar los criptoactivos en el balance general contable puede ser un desafío debido a su naturaleza híbrida y las diversas formas en que se utilizan. Sin embargo, diferentes regulaciones contables e instituciones han propuesto clasificaciones que dependen del propósito y las características del criptoactivo. Aquí se presentan las principales categorías para su registro:

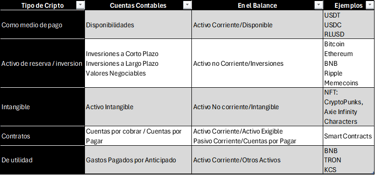

Dale una mirada a esta útil guía de como adoptar contablemente los cripto activos en el balance general.

Para entender como apropiar los cripto activos en el balance general primero es necesario entender una clasificación de los tipos de cripto activos desde el enfoque de un contador. A continuación una clasificación sucinta pero útil de los tipos de cripto activos que pueden reflejarse en el balance general.

Como Medio de Pago.

En este grupo ingresan los tipos de cripto activos cuyo valor no es altamente fluctuante por lo que resulta muy útil como referencia para hacer negocios tal como el dinero FIAT. Los criptos mas compatibles con esta característica son:

CBDC o Monedas Digitales de Bancos Centrales son prácticamente el equivalente del dinero fiat. La primera en emitirse fue el Sand Dollar de Las Bahamas. La de mayor uso en blockchain es actualmente el eNaira de Nigeria. Existen proyectos que tendrán alto impacto en America Latina como el Real Digital de Brasil que se encuentra en una alta fase de desarrollo.

Stable Coins, o monedas estables que están indexadas al dólar de USA u otra moneda fiat como el Euro y su valor no varia y normalmente están respaldadas con activos de igual valor. El USDT y el USDC son las de mayor adopción y son monedas de referencia para negocios y dentro y fuera del blockchain como en operaciones en bolsa, opciones, futuros y/o remesas o transferencias internacionales.

Como Activo de Reserva o Inversión

En esta clasificación Entran criptos que por su solidez se han convertido en activos equivalentes al oro o valores similares. los mejores ejemplos son Bitcoin que aunque su propósito original fue de funcional como un medio de pago libre. Otro ejemplo es Ethereum y/o solana. Una característica de estas monedas es que su preció fluctúa con altos y bajos que no permiten que sean utilizados en negocio o compromisos a corto mediano y largo plazo ya que su precio es incierto de un día para otro.

Tambien podrían entrar en esta clasificación criptos en (ICO) oferta inicial de moneda, que son activos en los que una empresa invierte para obtener potenciales ganancias. Como ejemplos mencionamos USUAL que a la fecha de este artículo aun se negocia en preventa en diferentes exchanges.

Intangibles. Cuyo valor debe adoptarse con los parámetros de la NIC 38 por su naturaleza compleja de valuación y apreciación. los mejores ejemplos son los NFT o Tokens no Fungibles. Su conceptualización es mas compleja, para entenderla mejor las comparamos con activos intangibles como Obras de Arte, Marca, Software.

Contratos. La utilidad de los tokens en formato de contratos inteligentes se asemejan a obligaciones o exigibles e incluso a contingentes puesto que son tokens que incluyen además de un activo valuable, condiciones como plazos, intereses, garantías y un sin fin de tipos de datos que puedan escribirse en código.

De utilidad. esta clasificación es de menor relevancia y puede ser discutible sin embargo vale la pena mencionarla porque existe una tendencia en su crecimiento. Son criptos que permiten pagar futuros cargos como comisiones, derechos, etc. Uno de los mejores ejemplos es el BNB de Binance que permite a sus tenedores pagar las comisiones de trading con ciertos descuentos lo que las hace mas atractivas. Por tanto se convierten en gastos pagados por anticipado.

Desde luego una determinado cripto puede ingresar en mas de una clasificación dependiendo del contexto, tipo y objeto de la empresa, etc. La siguiente tabla ilustra y resume todo lo que explicamos.

Otra clasificación que vale la pena mencionar es de acuerdo con el uso en de los cripto activos dentro de la empresa. A continuación una clasificación resumida de como podría apropiarse contablemente los criptos.

Clasificación según su uso dentro de la empresa

a) Inventarios

Si los criptoactivos se compran y venden como parte de la actividad principal de la empresa.

Ejemplo: Una casa de cambio o broker que compra Bitcoins para su reventa.

b) Activos intangibles

Si el criptoactivo no tiene sustancia física y se mantiene como un recurso que genera beneficios económicos futuros.

Este enfoque es común en normativas como IFRS o US GAAP.

Ejemplo: Ethereum utilizado para ejecutar contratos inteligentes.

c) Reservas patrimoniales

Algunas empresas utilizan criptomonedas como reservas estratégicas, registrándolas en el patrimonio neto.

CONTACTO

contactos@safe-group.org

+591 76292835

INICIO

APRENDE CON NOSOTROS

Free E-Learning

Voluntariado

Capacitación Especializada

PREVENCIÓN DE ESTAFAS

Lo ultimo en Estafas

Scams

Nuestros Proyectos

Herramientas

Únete a nuestra causa

GRUPO SAFE

CPC S.R.L.

Entorno Financiero Seguro By SFE S. R. L.